ここ間違えやすい 日商簿記2級編(3)

試験.勉強

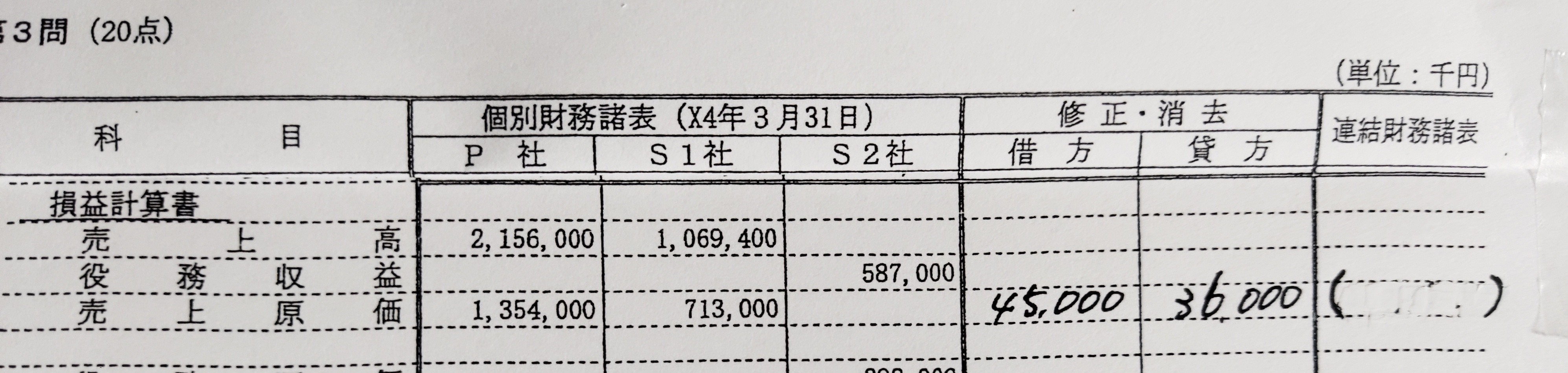

今日の授業では第153回の日商簿記2級過去問を解きました。

子会社が2社あって、しかも製造業の製品から未実現利益を加工進捗度を考慮後に引くという、日商2級史上最強のラスボス回のあれです。

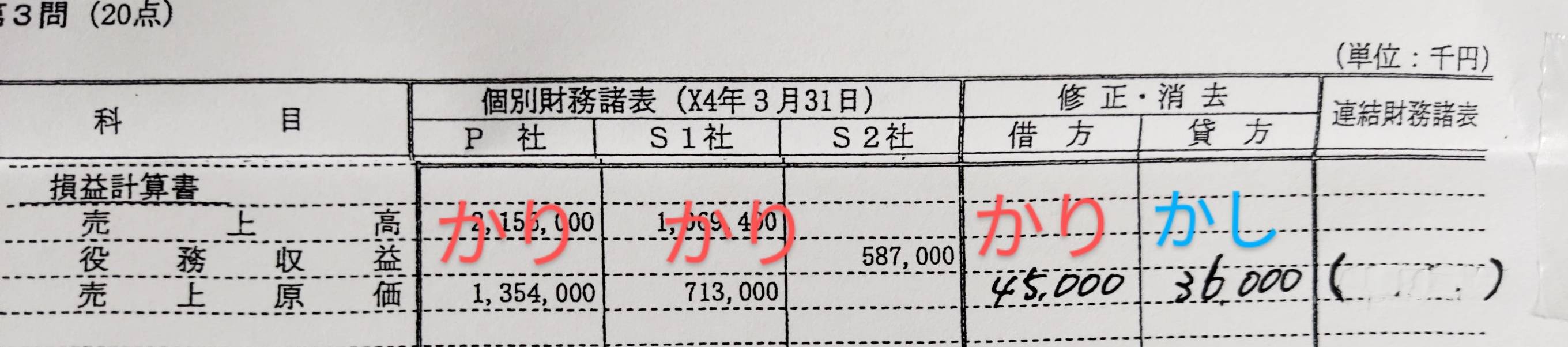

ところで皆さんは、この連結精算表の、売上原価の右側の( )の計算できますか?修正記入欄まではちゃんと出来てます。

途中まで出来てるのに最後に計算ミスをしている人が多かったです。

途中まで出来てるのに最後に計算ミスをしている人が多かったです。

これは、連結精算表ですから左側のらんは、一行で借方貸方が作られてます。

なので1,354,000+713,000+45,000-36,000=2,076,000

となります。

連結修正仕訳はできててもうっかりと計算ミスしていることありますよ。

必ず最後まで解答用紙は記入しましょうね、ではまた(^_^)v